綜述:

天然橡膠全球產區低產季到來,海外低庫存,原料價格高企,膠水價格環比上周五漲3.3%,國際買盤偏強帶動工廠報盤上漲,供應端推升膠價;庫存呈現季節性去庫起點;輪胎企業加速復工復產,產能利用率繼續提升。

天然橡膠市場關注點:

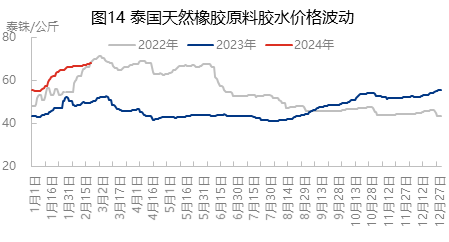

1、泰國原料價格膠水71.9泰銖/公斤,杯膠54.3泰銖/公斤,分別增5.74%和3.33%。供應減少,原材料價格繼續攀升。

2、輪胎產能利用率繼續走高。中國全鋼胎樣本企業產能利用率為50.57%,環比上周期+36.90個百分點,同比-23.20個百分點。本周中國半鋼胎樣本企業產能利用率為78.87%,環比+15.98個百分點,同比-0.31個百分點。

3、本周中國全鋼胎樣本企業產能利用率為69.80%,環比+19.23個百分點,同比-4.36個百分點。

4、青島天膠庫存下降。泰混價格與中國庫存相關性-0.89,從數據來看,青島地區天膠保稅和一般貿易合計庫存量66.61萬噸,環比上期減少0.96萬噸,降幅1.43%。

5、中國天膠庫存降庫,深色膠降幅明顯大于淺色膠;泰混價格與中國庫存相關性-0.75,從數據來看,中國天然橡膠社會庫存159萬噸,較上期下降1.39萬噸;中國深色膠社會總庫存為95.8萬噸,較上期下降1.36%;中國淺色膠社會總庫存為63.2萬噸,較上期下降0.1%。

目錄:

一:受成本支撐刺激膠價上行

二:中國庫存降庫

三:輪胎企業產能利用率繼續提升

四:泰國產區原材料價格繼續拉漲

五:終端抵觸原材料高價,后期膠價或區間調整

一、受成本支撐刺激膠價上行

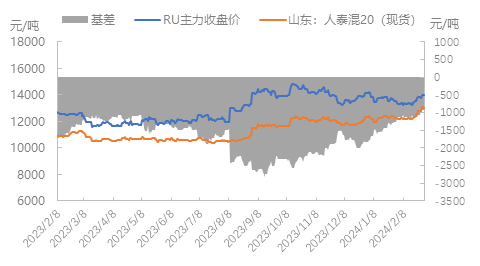

本周天然橡膠市場利好提振,膠價強勁上行。全乳膠13250元/噸,上漲200元/噸,漲幅1.53%;20號泰混13030元/噸,漲幅400元/噸,漲幅3.17%。供應端繼續減少,原料價格延續前期強勢,再加上海外延遲船期,國內積極補貨,拉漲膠價。青島主流倉庫入庫偏少,致使庫存下降。

圖1 天然橡膠基差走勢圖 |

來源: |

二、中國天然橡膠庫存下降

預測:截至2024年2月25日,青島一般貿易庫存量呈現去庫。入庫率較上期減少3.42%,出庫率較上期增加0.94%,預計本周一般貿易倉庫庫存或繼續去庫0.5-0.8萬噸左右(僅供參考)。

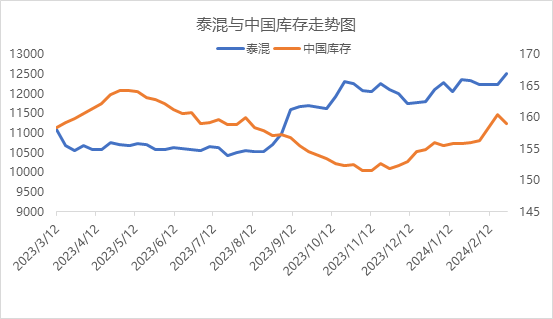

中國天膠庫存降庫,深色膠降幅明顯大于淺色膠;泰混價格與中國庫存相關性-0.75,庫存的下降也助推膠價走高;青島庫存、云南、老全乳下滑明顯,越南膠3L成交尚可,稍有去庫。從數據來看,中國天然橡膠社會庫存159萬噸,較上期下降1.39萬噸,降幅0.87%;中國深色膠社會總庫存為95.8萬噸,較上期下降1.36%;中國淺色膠社會總庫存為63.2萬噸,較上期下降0.1%。

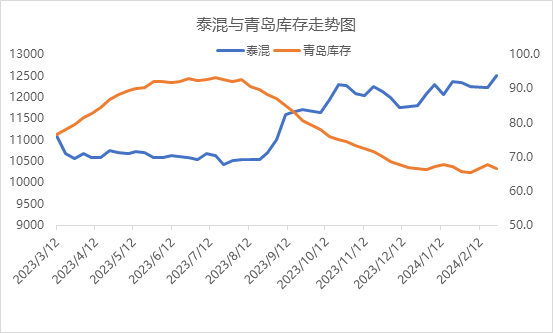

青島天膠庫存下降。泰混價格與中國庫存相關性-0.89,受青島地區大雪天氣擾動,整體入庫受到影響。從數據來看,青島地區天膠保稅和一般貿易合計庫存量66.61萬噸,環比上期減少0.96萬噸,降幅1.43%。保稅區庫存環比減少1.96%至9.59萬噸,一般貿易庫存環比減少1.34%至57.02萬噸,青島天然橡膠樣本保稅倉庫入庫率減少4.21個百分點;出庫率增加1.25個百分點;一般貿易倉庫入庫率減少3.42個百分點,出庫率增加0.94個百分點。

圖2 中國天然橡膠庫存走勢圖 |

來源: |

圖3 青島天然橡膠庫存走勢圖 |

來源: |

三、輪胎企業產能利用率繼續提升

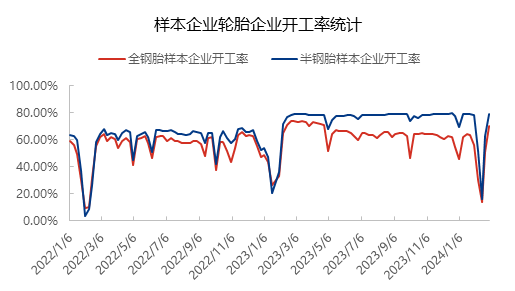

3.1 預測:預計下周期輪胎樣本企業產能利用率將延續高位運行。目前多數企業排產已提升至高位,部分企業仍有小幅提升空間。

圖4 樣本輪胎企業開工率趨勢圖 |

來源: |

本周中國半鋼胎樣本企業產能利用率為78.87%,環比+15.98個百分點,同比-0.31個百分點。周內多數企業產能利用率提升至高位水平,以滿足訂單需求。

本周中國全鋼胎樣本企業產能利用率為69.80%,環比+19.23個百分點,同比-4.36個百分點。周內山東地區輪胎企業隨著工人逐步到崗,開工處于恢復性提升狀態,帶動樣本企業產能利用率走高。

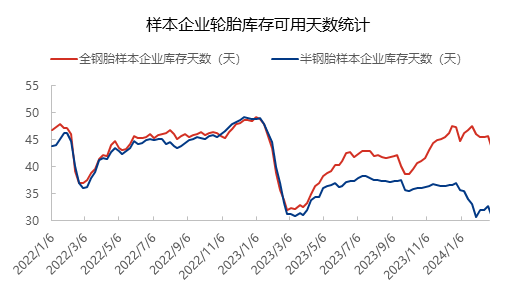

3.2 輪胎成品庫存去庫明顯

圖5 中國樣本企業輪胎庫存可用天數走勢圖 |

來源: |

半鋼和全鋼成品庫存去庫明顯。截止到2月29日,半鋼胎樣本企業平均庫存周轉天數在30.72天,環比-1.96天,同比-0.55天;全鋼胎樣本企業平均庫存周轉天數在43.25天,環比-2.41天,同比+11.25天。正月十五之后,物流逐漸恢復,再加上貿易商陸續返市,進貨量增加明顯,企業庫存下降趨勢。

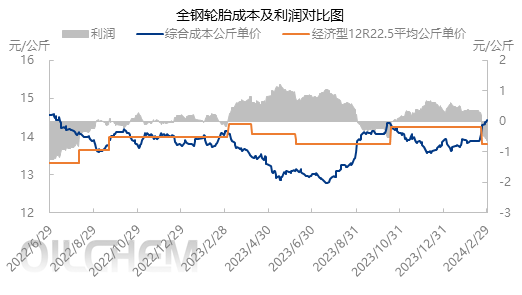

3.3 受原材料價格上漲 輪胎全鋼利潤繼續下滑

圖6 全鋼輪胎利潤周度走勢圖 |

來源: |

隨著原材料價格 ,全鋼輪胎理論利潤延續下滑,截至2024年2月29日,經濟型12R22.5全鋼輪胎理論利潤值為-0.62元/公斤,環比上周期下滑0.18元/公斤,同比去年下滑0.50元/公斤。

備注:出廠價是選取部分全鋼輪胎規模企業56公斤左右經濟型12R22.5出廠價格均值,綜合成本公斤單價是選取輪胎主要原料在全鋼輪胎中的重量占比加權平均值+加工費+其他成本,以上數據僅供參考。

3.4 輪胎企業天然橡膠庫存明顯下降

天然橡膠 | 3月1日 | 2月23日 | 漲跌值 | 漲跌幅 |

23.1 | 27.89 | -4.8 | -17.13% |

截至2024年3月1日,天然橡膠樣本企業原材料庫存天數在23.1天;較上周27.89天下降,降幅達到17.13%。本周期各個輪胎廠原材料庫存表現不一,節后輪胎廠排產積極,企業產能利用率恢復高位,前期庫存逐漸消化,部分企業抵觸高價,僅少量被動補貨。

四、泰國產區原材料價格繼續拉漲

預測:預計下周泰國產區原料價格持續上漲,預計上漲1.5泰銖;泰南進入割膠尾聲,供應端繼續收緊,原料收購價格易漲難跌。

圖7 泰國天然橡膠原料膠水價格 |

來源: |

截至本周五,泰國原料價格膠水71.9泰銖/公斤,杯膠54.3泰銖/公斤,泰國供應進入尾聲,原料收購價格高位。泰國整體降水偏少,東北部進入停割期,橡膠樹生長正常;南部階段性降雨,橡膠樹落葉、黃葉,膠水庫存低,預計可割膠時間2周。二盤商高價出貨,泰國工廠原料及成品庫存低位,原料采購維持剛需,出現2-3月船期推遲情況。當前原料價格持續高企,工廠生產成本較高,國際價格走強驅動工廠報盤上漲,短期加工廠生產利潤倒掛幅度縮窄,理性保持長約為主。

五、終端抵觸原材料高價,后期膠價或區間調整

短期結論:

預計短期天然橡膠市場多空矛盾不突出,膠價區間震蕩整理。短時泰國產區原料價格仍走偏強邏輯,供應端對膠價提供支撐。下游開工明顯繼續回升,中國社會庫存高位回落,但工廠高價接貨意愿較弱或制約橡膠繼續走強。短期內現貨市場拉漲幅度較大,貿易商補貨風險加大,膠價追高的可能性進一步減弱,或區間震蕩整理。預計下周上海市場全乳膠現貨價格運行區間在12950-13200元/噸;泰混現貨價格運行區間在12880-13100元/噸。

庫存:中性偏強:隨著需求端逐漸恢復運行,疊加海外低產期,后期庫存去庫預期偏強。

原材料:偏強:海外供應收緊,下周泰國膠水價格持續拉高;

國內供應:中性:國內云南和海南處于停割期;3月云南產區橡膠樹發綠芽,再加上政府加大膠園的管理,2024年開割比2023年全面開割提前1-1.5個月;

輪胎企業利潤情況:中性,節后隨著原材料價格不斷拉升,也推動了輪胎理論成本增加,但是鑒于核心材料多數節前采購,對輪胎企業開工影響有限;

輪胎企業生產情況:中性偏好,輪胎產能利用率不斷提升,基本恢復去年高位水平,也反映訂單向好,經銷商拿貨尚可,也刺激了企業成品庫存下降。

輪胎企業采購:中性偏弱。節后輪胎廠排產積極,企業產能利用率恢復高位,前期庫存逐漸消化,部分企業抵觸高價,僅少量被動補貨。