成本丁二烯持續上漲

合成橡膠“鷹擊長空”

近期合成橡膠大漲刷屏了期貨朋友圈,且整體表現明顯強于“大哥”天然橡膠,價格重心迅速上移。截至6月12日收盤,丁二烯橡膠BR主力合約期貨價格最高上沖至16630元/噸。合成橡膠本輪上漲主要是成本和預期驅動,而并不是需求驅動。

后市合成橡膠將步步登高還是仍有變數?下面將從合成橡膠基本面進行剖析。

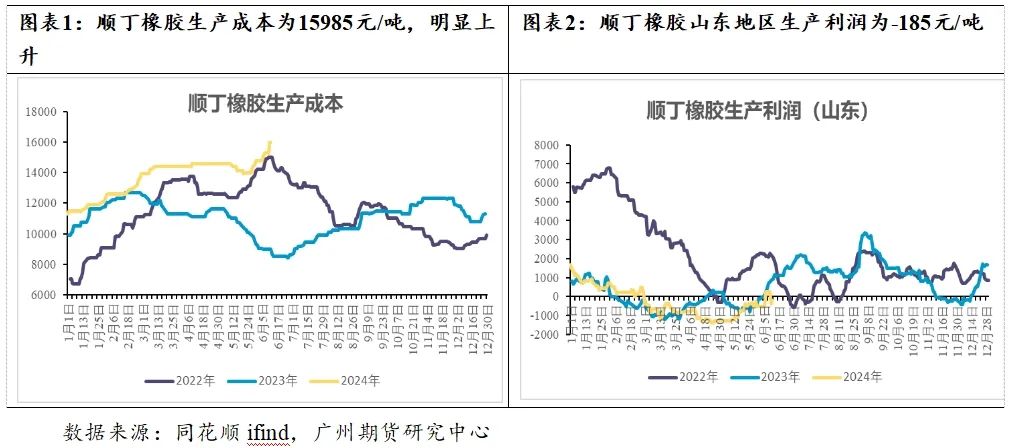

成本方面,自5月中下旬以來,多家主流廠家相繼上調丁二烯出廠價,合成橡膠生產廠商亦上調出廠價,隨后雙方你來我往開啟了一輪漲價潮。根據最新數據顯示,丁二烯現貨價格為13062元/噸,較5月末漲價潮開始前+1913元/噸;順丁橡膠山東現貨主流價格為15800元/噸,較漲價前+2200元/噸。當前順丁橡膠生產成本為15985元/噸,山東地區生產利潤為-185元/噸,成本端支撐強勁。

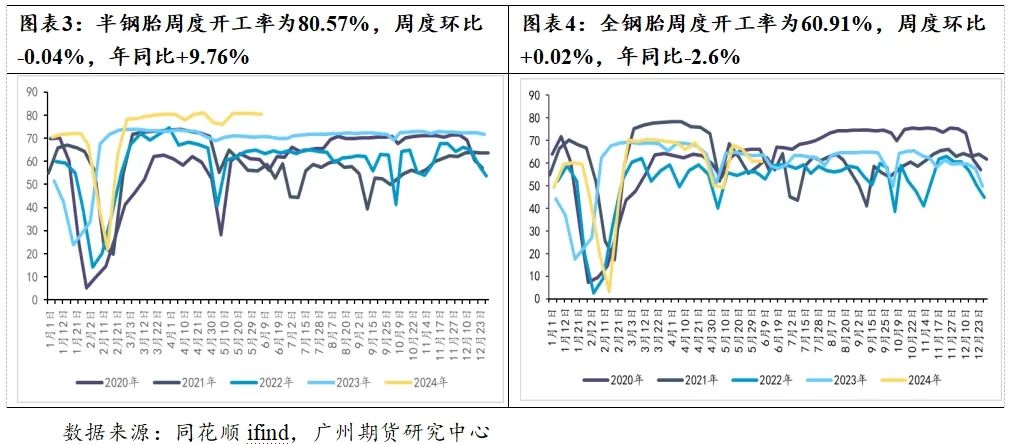

下游需求方面,今年端午節假期期間,安排檢修計劃的半鋼胎樣本企業共2家,而“五一”假期期間安排檢修的樣本企業為4家,檢修企業數量有所減少。據聞,受海運費價格上漲,倉位緊張等因素影響,半鋼胎出口發貨也面臨一定壓力,導致企業成品庫存出現抬升的現象。不過目前海外剛需依然強勁,國內工廠逐步進入海外雪地胎產品排產發貨階段,支撐半鋼胎產能利用率延續高位運行狀態。此外,端午假期期間,計劃安排檢修的全鋼胎樣本企業共18家,占樣本企業總產能的52.69%,相比去年明顯增多。而對比今年“五一”假期情況來看,期間檢修的樣本企業共20家,占樣本企業總產能的57.20%,檢修企業數量情況基本持平。二季度以來,國內全鋼胎企業面臨著內外銷均有所放緩的局面,企業成品庫存不斷攀升,疊加原材料成本高位運行,企業利潤不斷被壓縮,逐步放棄讓利促銷的策略,為控制庫存壓力,更多的企業選擇靈活調整排產來應對。

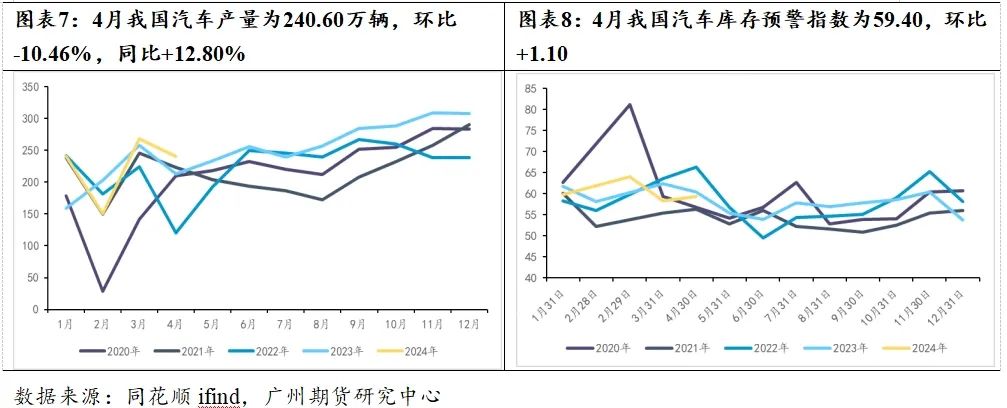

終端汽車市場方面,4月我國汽車產量為240.6萬輛,環比-10.46%,同比+12.80%。價格戰等因素導致消費者觀望氣氛濃厚。從消費結構來看,入門級汽車市場的萎縮和中低端車型購買力不足是抑制市場增長的主要阻礙。

為提振汽車消費,商務部、財政部等7部門聯合印發了《汽車以舊換新補貼實施細則》,明確了汽車以舊換新資金補貼政策。以舊換新政策落地,對車市是重大利好,汽車以舊換新補貼對車市私人新車消費會帶來百萬輛級的增量,也能帶來千億元以上的年消費增量。因此,6月汽車產銷在前期的低基數下,或迎來改善。

往后看,合成橡膠價格依舊會隨上游丁二烯波動。如前文所述,合成橡膠行業普遍陷入虧損,但上游丁二烯行業利潤豐厚。雖然近期主流生產廠家紛紛上調合成橡膠出廠價,但是丁二烯出廠價也跟隨上漲,反映上游丁二烯基本面毅然強于合成橡膠基本面,上下游產業鏈之間的利潤分配依舊嚴重失衡。

目前漲價潮帶來最大的成本壓力轉移至下游輪胎企業,預計全鋼胎理論虧損或進一步擴大,半鋼胎理論利潤或進一步走低。未來輪胎廠家對高價的抵制情緒將與日俱增。

因此,操作上建議投資者謹慎追高,同時提防合成橡膠沖高回落的風險,短期價格或在15500-16650區間震蕩。

來源: 廣州期貨